Ter um cartão de crédito oferece um mundo de conveniência e segurança financeira. Desde compras online até a construção de um histórico de crédito para empréstimos maiores, os cartões de crédito desempenham um papel vital. Então, como aprovar um cartão de crédito, especialmente se você tem um score negativo? Para aqueles com um score negativo no relatório de crédito, obter um cartão de crédito pode parecer uma tarefa impossível. Mas não tema! Aqui, exploraremos estratégias para construir confiança com os emissores potenciais e aumentar suas chances de aprovação do cartão de crédito, mesmo com um score negativo.

Compreendendo Seu Score Negativo

O primeiro passo é entender por que seu score de crédito está negativo. Razões comuns incluem pagamentos atrasados de contas, ultrapassar os limites do cartão de crédito ou inadimplência em empréstimos. É essencial obter uma cópia gratuita do seu relatório de crédito de cada uma das agências de crédito para identificar possíveis erros. Esses relatórios estão disponíveis online ou em agências físicas.

A Maioria dos Brasileiros Não Possui um Cartão de Crédito

Obter um cartão de crédito no Brasil pode ser um desafio para alguns, apesar de seu uso generalizado. Aqui, vamos explorar três principais razões pelas quais os brasileiros podem enfrentar negativas na solicitação de cartões de crédito:

1. Falta de Acesso Bancário

Uma parte significativa da população brasileira continua sem acesso a serviços bancários. Estatísticas mostram que mais de 55 milhões de adultos não possuem conta bancária, com mais de 20 milhões totalmente excluídos do sistema bancário. Isso impacta diretamente a acessibilidade ao cartão de crédito, já que os emissores de cartões geralmente exigem um relacionamento bancário para avaliar o histórico financeiro e a elegibilidade.

2. Relatório de Crédito Negativo (Serasa)

O Serasa, uma das principais agências de crédito do Brasil, mantém um banco de dados completo sobre indivíduos e empresas, incluindo seu status de dívida. Essa informação é crucial para os bancos ao avaliar solicitações de cartão de crédito. Ter um “nome sujo” no seu relatório do Serasa, indicando inadimplência passada, reduz significativamente suas chances de aprovação.

3. Alta Relação Dívida/Renda

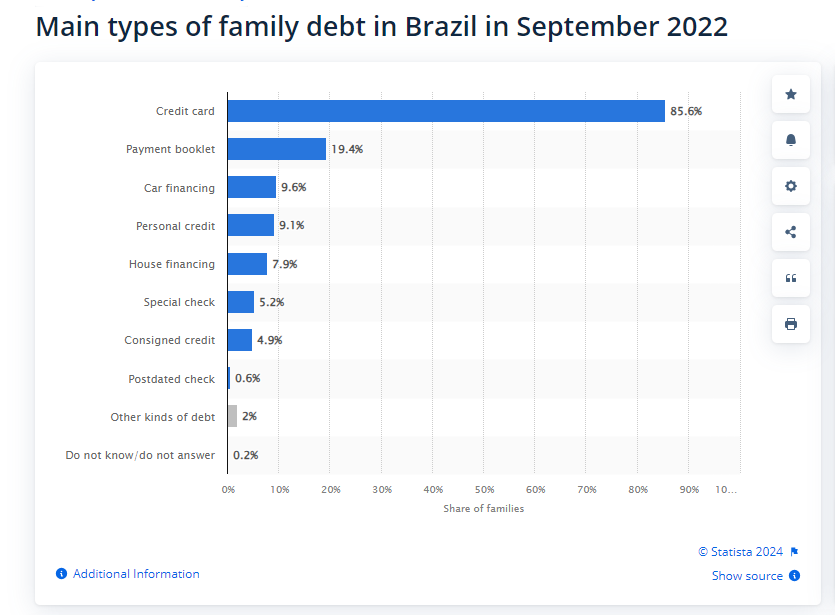

Mesmo com um histórico de crédito limpo, brasileiros podem enfrentar negativas se suas obrigações de dívida forem consideradas excessivas. Os bancos frequentemente analisam a relação dívida/renda (DTI), que compara os pagamentos mensais de dívidas com a renda. Se mais de 30% da sua renda já estiver alocada para dívidas existentes, como empréstimos ou parcelas, isso pode sinalizar um risco maior para o banco, levando à rejeição da solicitação de cartão de crédito. De acordo com o Statista, os cartões de crédito foram a forma de dívida mais comum entre as famílias endividadas no Brasil em setembro de 2022. A pesquisa revelou que impressionantes 85,6% dos entrevistados relataram ter dívida de cartão de crédito. Essa estatística destaca a prevalência dos cartões de crédito no cenário financeiro do Brasil.

Construindo Confiança e Melhorando Seu Score

Construir confiança com os emissores de cartões de crédito exige demonstrar um comportamento responsável em relação ao crédito. Aqui estão algumas estratégias chave para ganhar a confiança do seu banco:

Conquistando Hábitos de Pagamento

Faça dos pagamentos pontuais a sua principal prioridade. Configure pagamentos automáticos ou lembretes para evitar prazos perdidos. Lembre-se de que até um único pagamento atrasado pode impactar significativamente seu score.

Controlando a Utilização de Crédito

A utilização de crédito refere-se à porcentagem do seu limite de crédito que você está utilizando. Idealmente, mantenha essa relação abaixo de 30%. Concentre-se em reduzir os saldos existentes dos cartões de crédito e evite utilizar o limite total dos seus cartões.

Construindo uma Mistura de Crédito

Ter uma mistura saudável de contas de crédito, como cartões de crédito e empréstimos parcelados, demonstra uma gestão responsável do crédito. Cartões de crédito garantidos, que exigem um depósito de segurança que se torna seu limite de crédito, são uma ótima opção para construir um histórico positivo.

Minimizando Consultas de Crédito

Solicitar muitos cartões de crédito em um curto período pode impactar negativamente seu score. Pesquise os cartões que atendem às suas necessidades e aplique de forma estratégica, apenas para os que têm uma alta chance de aprovação.

Construindo Confiança com os Emissores

Embora um bom score de crédito desempenhe um papel significativo, existem outras maneiras de construir confiança com os emissores:

O Poder de um Co-signatário

Ter um co-signatário com um bom histórico de crédito pode melhorar significativamente suas chances de aprovação. Lembre-se, tanto você quanto o co-signatário são responsáveis pela dívida, portanto, escolha alguém em quem confie completamente e entenda o compromisso envolvido.

Cartões de Crédito Garantidos

Como mencionado anteriormente, os cartões de crédito garantidos são uma ferramenta fantástica para quem tem um score negativo. Ao usar um cartão garantido de forma responsável e fazer pagamentos pontuais, você pode gradualmente construir um histórico de crédito positivo. Quando seu score melhorar, você pode fazer a transição para um cartão de crédito tradicional.

Empréstimos para Construção de Crédito

Considere um empréstimo para construção de crédito como uma alternativa. Esses empréstimos parcelados ajudam a estabelecer um histórico de crédito positivo ao relatar seus pagamentos pontuais para as agências de crédito. Após o pagamento do empréstimo, os fundos geralmente são devolvidos a você.

Conclusão: A Paciência é Essencial

Reconstruir um score negativo leva tempo e exige uma gestão responsável do crédito. Ao fazer pagamentos pontuais de forma consistente, reduzir a dívida no cartão de crédito e utilizar ferramentas para construir crédito de maneira estratégica, você pode demonstrar sua confiabilidade aos emissores.

Lembre-se, um bom score de crédito abre portas para melhores taxas de juros, opções de empréstimos e oportunidades financeiras. Comece a agir hoje e observe como seu score de crédito – e seu futuro financeiro – melhoram!